À quoi sert un RIB banque, concrètement ?

Le RIB banque fait partie de ces documents que l’on utilise souvent sans toujours bien savoir ce qu’il contient. Pourtant, il a un rôle très simple : permettre à quelqu’un ou à un organisme de vous verser de l’argent, ou d’identifier votre compte pour certaines opérations bancaires.

Dans la pratique, on parle souvent de RIB pour désigner un document qui rassemble vos coordonnées bancaires. Aujourd’hui, l’élément le plus important est généralement l’IBAN, parfois accompagné du BIC. Le terme “RIB” reste très courant dans la vie quotidienne, même si les usages ont évolué.

En résumé, un RIB sert surtout à transmettre vos coordonnées bancaires de manière claire pour qu’un virement, un remboursement ou un prélèvement puisse être effectué sur le bon compte.

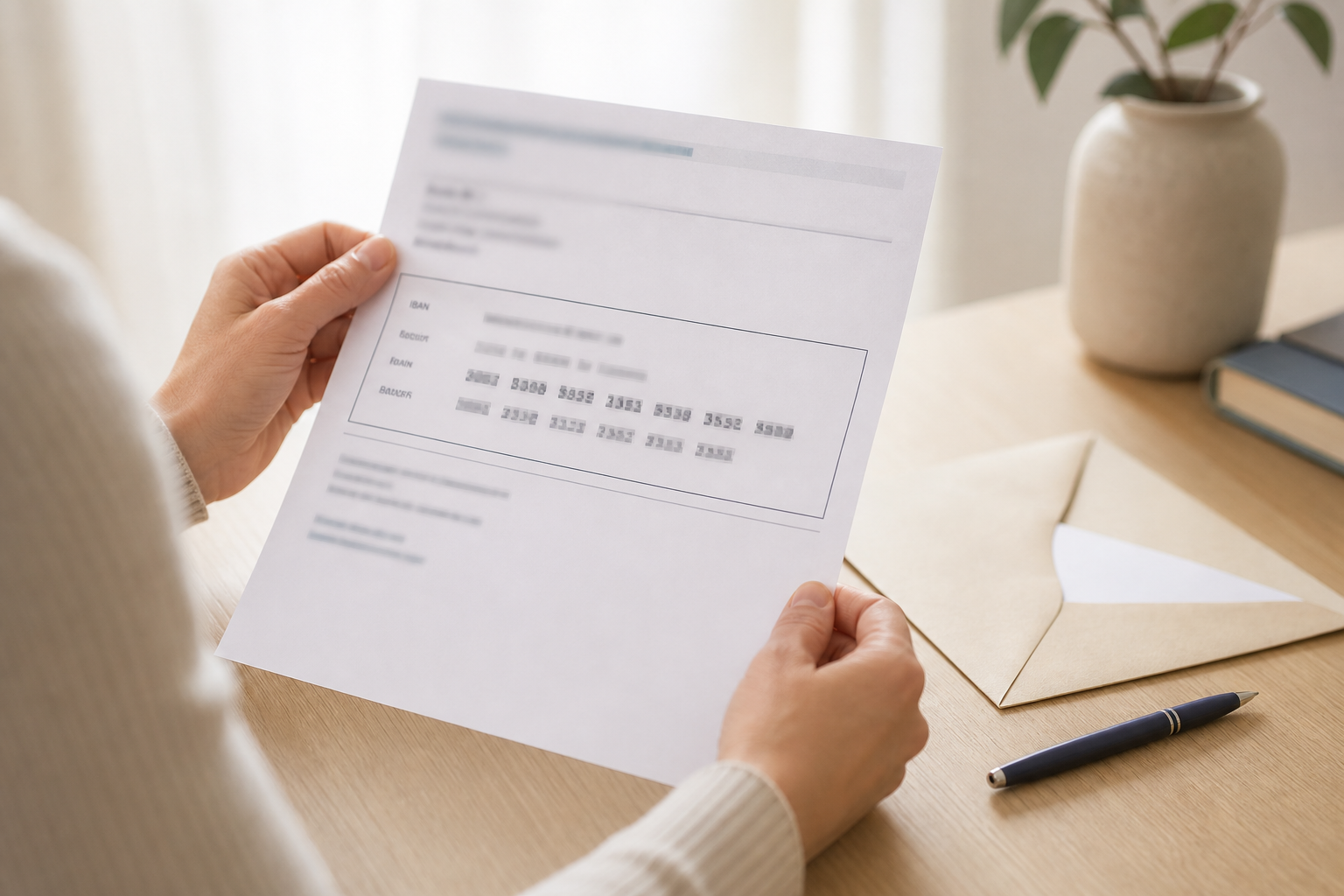

Que contient un RIB ?

Un RIB présente les informations nécessaires pour identifier votre compte bancaire. Selon le document fourni par votre banque, vous y trouverez le plus souvent :

- le nom du titulaire ou des titulaires du compte ;

- le nom de la banque et parfois l’agence ;

- l’IBAN, c’est-à-dire le numéro international du compte ;

- le BIC, parfois appelé SWIFT, utile pour certains virements ;

- un relevé de coordonnées bancaires sous forme lisible ou à scanner.

Le plus important à retenir est simple : ce document ne donne pas accès à votre argent comme le ferait un mot de passe ou un code de carte bancaire. En revanche, il contient des informations sensibles qu’il faut transmettre avec discernement.

Dans quelles situations faut-il demander un RIB banque ?

On vous demande un RIB quand une personne ou une structure a besoin de vos coordonnées bancaires pour vous payer ou mettre en place une opération automatique. Les cas les plus fréquents sont faciles à comprendre.

Pour recevoir un virement

C’est l’usage le plus courant. Un employeur, un particulier, une association ou un organisme peut vous demander un RIB pour envoyer de l’argent sur votre compte. Cela concerne par exemple :

- un remboursement entre proches ;

- un salaire ou une indemnité ;

- un remboursement de trop-perçu ;

- une aide versée sur votre compte ;

- la vente d’un bien entre particuliers, quand le paiement se fait par virement.

Pour mettre en place un prélèvement

Certains services vous demandent vos coordonnées bancaires pour prélever une somme de manière récurrente ou ponctuelle : abonnement, facture, assurance, cantine, énergie, téléphone, impôts dans certains cas, etc. Là encore, le RIB sert à identifier le bon compte.

Pour des remboursements automatiques

Une mutuelle, un assureur, une administration ou un organisme peut avoir besoin de vos coordonnées bancaires pour vous rembourser. C’est souvent le cas quand le versement se fait directement sur votre compte.

Pour certains dossiers administratifs ou financiers

Dans diverses démarches, on peut vous demander un RIB banque pour vérifier l’identité du compte ou préparer un versement. Il peut s’agir d’un dossier de location, d’un versement de prestation, d’une inscription à un service, ou d’une mise en paiement liée à une activité.

Dans tous les cas, le bon réflexe consiste à vérifier pourquoi le document est demandé et si une version simple du RIB suffit, ou si l’on vous demande autre chose.

Comment partager un RIB sans se tromper ?

Partager un RIB est devenu très courant, mais cela ne veut pas dire qu’il faut le transmettre n’importe comment. Le bon niveau de prudence dépend surtout de la personne à qui vous l’envoyez et du contexte.

Choisir le bon canal

Pour un échange habituel et légitime, plusieurs canaux sont possibles. L’idéal est de privilégier un moyen cohérent avec la situation :

- remise en main propre lors d’une démarche en agence ou avec un interlocuteur connu ;

- envoi via l’espace sécurisé d’un organisme ou d’une banque ;

- courriel si la demande vient d’un contact fiable et identifié, en prenant soin de vérifier le destinataire ;

- téléchargement dans un formulaire officiel, quand il s’agit d’un dossier reconnu.

Évitez autant que possible d’envoyer un RIB à la légère dans un message non vérifié, à un contact dont vous n’êtes pas certain, ou dans une discussion trop vague.

Vérifier le destinataire avant l’envoi

Avant de transmettre vos coordonnées bancaires, prenez quelques secondes pour confirmer que la demande est bien légitime. Cela peut sembler simple, mais ce réflexe évite bien des erreurs :

- relisez l’adresse e-mail ou le nom du destinataire ;

- vérifiez que la demande correspond bien à une démarche que vous avez lancée ;

- si besoin, appelez l’organisme via un numéro officiel pour confirmer ;

- en cas de doute, ne vous précipitez pas.

Un RIB n’est pas une information à transmettre sous pression. Si quelqu’un insiste pour l’obtenir sans explication claire, mieux vaut ralentir et vérifier.

Envoyer le bon document

Un autre piège classique consiste à envoyer un document incomplet, obsolète ou appartenant à la mauvaise personne. Avant l’envoi, contrôlez toujours :

- le bon nom du titulaire du compte ;

- le bon IBAN ;

- la présence du BIC si demandé ;

- l’exactitude du compte concerné, surtout si vous avez plusieurs comptes ;

- la date du document si vous l’avez généré il y a longtemps.

Cette vérification prend peu de temps et évite des retours, des retards ou des erreurs de versement.

IBAN et RIB : quelle différence faut-il retenir ?

Dans le langage courant, on mélange souvent IBAN et RIB banque. Pourtant, les deux notions ne désignent pas exactement la même chose.

Le RIB est l’appellation habituelle du document ou des coordonnées bancaires. L’IBAN est le numéro de compte au format international. Le BIC identifie la banque de façon plus précise dans certains cas. En pratique, beaucoup d’usages modernes reposent surtout sur l’IBAN, tandis que le mot RIB reste utilisé par réflexe dans les demandes du quotidien.

Pour un particulier, l’essentiel n’est pas de retenir une définition technique parfaite, mais de savoir quel élément transmettre et à qui. Si un formulaire vous demande un RIB, il attend souvent en réalité votre IBAN, voire votre IBAN et votre BIC.

Quelles précautions prendre avant de transmettre un RIB en sécurité ?

Un RIB ne permet pas, à lui seul, de retirer de l’argent sur votre compte comme on l’entend souvent. En revanche, il mérite d’être partagé avec prudence, car il sert de base à des opérations bancaires. Voici les bons réflexes à adopter.

Ne le communiquez qu’en cas de besoin réel

Si l’on vous demande un RIB sans raison claire, demandez-vous pourquoi il est nécessaire. Pour beaucoup d’opérations, seul le fait de pouvoir vous payer compte. Si aucune opération ne l’exige, il n’y a pas de raison de le diffuser largement.

Évitez de le diffuser à plusieurs personnes sans utilité

Plus un document circule, plus le risque d’erreur augmente. Mieux vaut transmettre vos coordonnées bancaires uniquement à l’interlocuteur concerné, et pas à toute une chaîne de contacts inutiles.

Faites attention aux demandes urgentes ou inhabituelles

Une demande pressante, un changement soudain d’IBAN “pour simplifier”, une adresse e-mail étrange ou une consigne floue doivent attirer votre attention. Dans ce cas, stoppez l’échange et vérifiez par un autre canal.

Ne confondez pas RIB et informations de sécurité

Le RIB n’est pas un mot de passe. Il ne faut pas non plus le traiter comme un simple papier anodin. Il reste lié à votre identité bancaire, donc à transmettre avec discernement, surtout si l’on vous demande de l’envoyer avec d’autres pièces justificatives.

Conservez une version à jour dans un endroit fiable

Si vous devez partager souvent vos coordonnées bancaires, gardez une copie à jour dans un espace personnel sûr, afin de pouvoir vérifier rapidement le bon IBAN au lieu de rechercher un ancien document au dernier moment.

Erreurs fréquentes à éviter quand on partage un RIB

Les erreurs liées au RIB banque sont souvent banales, mais elles peuvent créer des retards ou des incompréhensions. Voici les plus fréquentes.

- Envoyer le RIB du mauvais compte alors qu’un autre compte est utilisé au quotidien.

- Recopier un IBAN avec une faute de frappe ou une lettre manquante.

- Utiliser une ancienne version du document avec des coordonnées bancaires devenues obsolètes.

- Confondre le RIB d’un compte individuel et celui d’un compte joint.

- Transmettre le document à la mauvaise adresse e-mail ou à un faux contact.

- Répondre trop vite à une demande prétendument urgente sans vérification.

Le point commun de ces erreurs est simple : elles se produisent souvent quand on agit vite. Un contrôle final évite la plupart des problèmes.

Comment vérifier un RIB avant de l’envoyer ?

Avant de partager vos coordonnées bancaires, prenez l’habitude de faire un contrôle rapide en trois étapes.

- Relire le nom du titulaire : il doit correspondre au compte concerné.

- Vérifier l’IBAN : comparez-le avec celui affiché dans votre application bancaire ou sur votre relevé officiel.

- Contrôler le contexte : est-ce bien le bon compte pour cette opération, et la demande est-elle cohérente ?

Si vous devez envoyer le document à un organisme, vérifiez aussi que le format demandé correspond bien à ce que vous transmettez. Certaines plateformes souhaitent simplement un IBAN saisi à la main, d’autres demandent un justificatif à télécharger.

Exemples concrets de situations courantes

Voici quelques cas du quotidien où la question du RIB banque se pose souvent.

Un ami vous rembourse une dépense partagée

Vous pouvez lui transmettre votre RIB pour qu’il vous fasse un virement. Dans ce cas, le partage est logique et direct. Un simple envoi du document ou de l’IBAN peut suffire, à condition de passer par un canal sûr.

Votre employeur demande vos coordonnées bancaires

C’est un usage classique. Il s’agit de permettre le versement du salaire. Vérifiez simplement que la demande émane bien du service compétent et que le compte indiqué est celui que vous souhaitez utiliser.

Un service vous demande un prélèvement

Avant de donner votre RIB, assurez-vous de comprendre ce qui sera prélevé, à quelle échéance et pour quel montant. Le RIB sert ici à autoriser un encaissement futur, donc il mérite d’être transmis avec attention.

Une administration vous demande un versement ou un remboursement

Les démarches administratives utilisent souvent les coordonnées bancaires pour payer une aide ou rembourser une somme. Lisez bien la demande et privilégiez les canaux officiels.

Quand faut-il se méfier davantage ?

Le bon réflexe n’est pas de refuser systématiquement de communiquer un RIB, mais d’être plus prudent dans certains contextes :

- si la demande arrive sans que vous ayez fait de démarche ;

- si le message contient des fautes ou une formulation étrange ;

- si l’on vous presse de répondre immédiatement ;

- si on vous demande en même temps des informations qui semblent excessives ;

- si vous avez un doute sur l’identité de l’interlocuteur.

Dans ce genre de cas, un contrôle par téléphone via un contact officiel est souvent le meilleur réflexe. Mieux vaut perdre quelques minutes que partager des coordonnées bancaires au mauvais destinataire.

Faut-il masquer une partie du RIB ?

Selon l’usage, il peut être utile de ne transmettre qu’une partie des informations si cela suffit. Par exemple, pour une simple vérification interne ou un échange préparatoire, un interlocuteur peut n’avoir besoin que du nom du titulaire ou de l’IBAN partiel. En revanche, pour un virement effectif ou un prélèvement, il faut bien fournir les coordonnées bancaires complètes demandées.

Le bon réflexe consiste donc à transmettre seulement ce qui est nécessaire, et pas davantage. C’est une manière simple de limiter la circulation inutile de vos informations bancaires.

Conclusion

Le RIB banque reste un document du quotidien, utile pour recevoir un virement, mettre en place un prélèvement ou effectuer certaines démarches. Le plus important n’est pas d’en avoir peur, mais de savoir quand le communiquer et comment le transmettre correctement.

En pratique, retenez trois idées simples : vérifiez toujours pourquoi on vous le demande, contrôlez l’IBAN avant l’envoi et privilégiez un canal sûr et cohérent avec l’interlocuteur. Avec ces réflexes, vous utilisez vos coordonnées bancaires de façon plus sereine, sans risque inutile.

FAQ

Le RIB donne-t-il accès à mon compte bancaire ?

Non, le RIB ne permet pas à lui seul de se connecter à votre compte ou de réaliser toutes les opérations bancaires. En revanche, il contient des informations à partager avec prudence, car il sert à identifier votre compte pour certains paiements ou prélèvements.

Peut-on envoyer un RIB par e-mail ?

Oui, c’est courant, mais seulement si le destinataire est bien identifié et si l’échange est légitime. En cas de doute, mieux vaut utiliser un canal sécurisé ou vérifier la demande par un moyen officiel.

Faut-il donner son RIB pour un remboursement ?

Souvent oui, car c’est le moyen le plus simple pour verser une somme directement sur votre compte. Vérifiez simplement que la demande vient d’un organisme ou d’une personne fiable et que le compte renseigné est le bon.

IBAN et RIB, est-ce la même chose ?

Pas exactement. Le RIB est le terme courant pour parler des coordonnées bancaires ou du document qui les réunit, tandis que l’IBAN est le numéro international du compte. Dans la vie courante, les deux mots sont souvent utilisés de manière proche.